聚焦智能软硬件创新,实时同步行业动态与品牌新讯!

发布时间:2026-03-07 14:39 来源:中国发展网

025年上半年,档案数字化市场呈现显著增长态势,销售金额与招标频次同步攀升。从时间维度看,3月和4月成为市场高峰期,中标金额占比和招标频次占比均达到上半年峰值,反映季度末采购需求集中释放;1月和2月市场启动平缓,但后续增长动能强劲。整体而言,市场由政策驱动主导,季节性波动明显,尤其在财政预算周期影响下,采购活动呈现“前低后高”的典型特征。

02二、区域分析

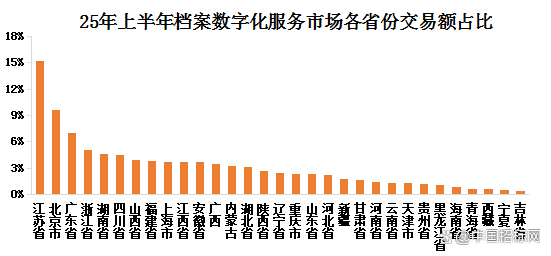

1.省份分布

省份分布:江苏省绝对主导,交易额占比领先;北京、广东紧随其后,形成第一梯队;中西部省份如湖南、四川、山西占比稳步提升,显示市场向内陆扩展趋势。

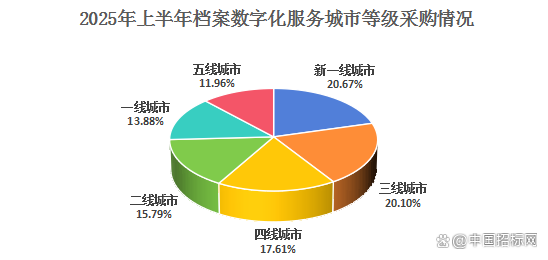

2.城市等级

城市等级:新一线和三线城市成为核心战场,采购频次占比合计超四成,表明市场下沉成效显著;二线城市和四线城市需求稳定增长,一线城市占比边缘化,不足两成。

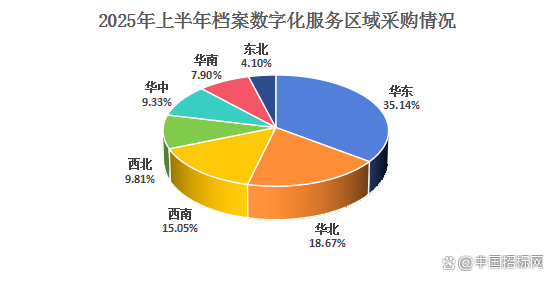

3.地理区域

地理区域:华东地区高度集中,交易额占比超三成;华北、西南次之;华南和华中市场发展不均;东北区域占比最低,区域经济与政策投入差异显著。

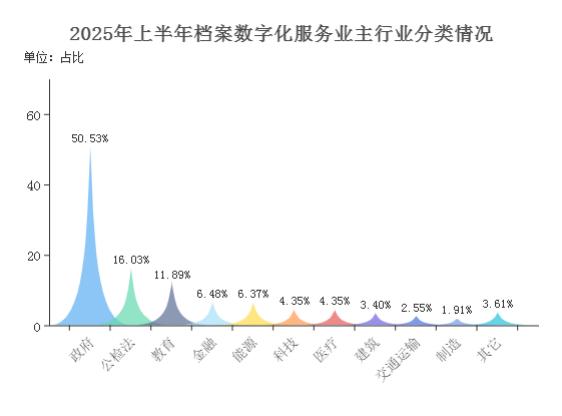

03三、业主行业分类

04四、产品属性分析

1.价格区间

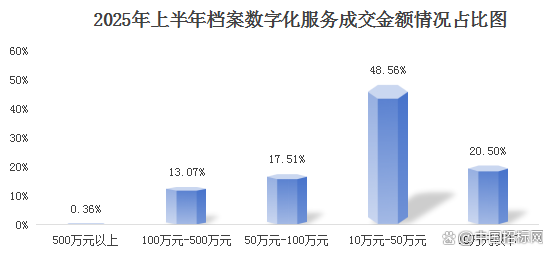

价格区间:10万-50万元项目主导市场,占比近半;100万-500万元大型项目占比显著,反映机构级需求升级;10万元以下小额项目占比两成,服务中小企业。

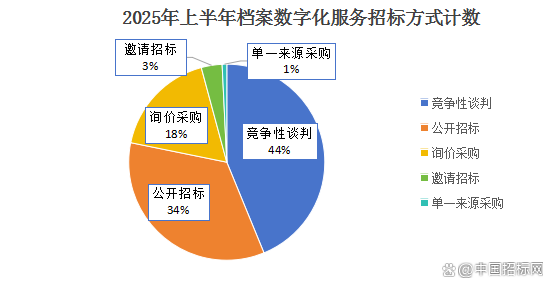

2.招标方式

招标方式:竞争性谈判成为主流,占比超四成,灵活性受青睐;公开招标占比超三成,透明度要求提升;询价采购占比近两成,适用于标准化服务。

3.服务时长

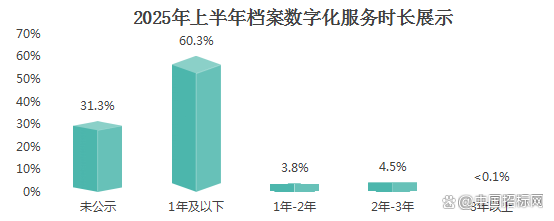

服务时长:1年及以下短期项目主导,占比超六成;2-3年中期项目占比不足一成,长期服务需求尚未释放。

05五、中标主体分析

1.业主企业

政府生态环境部门、档案馆为核心采购方;能源、金融等大型企业需求分散但稳定;中小业主集中于基层政府。

2.中标商格局

头部企业优势显著,浙江星汉、北京航星永志等专业服务商中标频次领先;中小中标商区域化竞争明显,全国性布局不足。头部企业凭借技术和服务能力巩固市场地位,新进入者面临高壁垒。

06六、趋势预测与总结